הון סיכון ועתיד העולם

לעיתים נדירות קורה שאתה נתקל בטקסט שגורם לך לעצור באמצע ושנייה לנשום, להרהר בדברים. זו הייתה החוויה עבורי עם הטקסט שפרסם לאחרונה פקי מק-קרומיק בבלוג שלו תחת הכותרת: Venture Capital & Free Lunch. הון סיכון וארוחה חינם. כותרת המשנה של הטקסט היא Why Venture Capital is the Best Asset Class - דה-בסט!

הטקסט ארוך אבל באמת קריאה נהדרת, ואני ממליץ על הכל, אבל אם לתמצת, הוא נשען על שתי נקודות מרכזיות. נקודה אחת היא שהון סיכון זו פשוט השקעה טובה. נסביר, מעט באריכות, במחילה: כסף מחפש השקעות כדי לצמוח. הוא יכול ללכת לכל מיני מקומות ברמות שונות של סיכון-סיכוי וישנם כל מיני סוגי נכסים שאפשר להשקיע בהם: אג"ח מדינה ואג"ח קונצרני, מט"ח, מניות, נדל"ן, קרנות גידור ו- Private Equity. יש עוד.

מה הכי טוב? אין הכי טוב. תלוי באופק ההשקעה, בחיבת הסיכון ועוד. אבל פחות או יותר מאז שתעשיית ההון סיכון נוסדה, מתקיים דיון סוער ונצחי - האם זה בכלל נכס טוב להשקיע בו? האם קרנות הון סיכון מכות את מדדי הייחוס? אחת הסיבות למחלוקת היא העדר מידע. לרוב, אנחנו פשוט לא יודעים מה התשואות של קרנות הון סיכון. אלו גופים פרטיים, אך לפעמים, דרך כל מיני דיווחים עקיפים (למשל של קרנות השקעה אוניברסיטאיות, או קרנות פנסיה גדולות), אנחנו מקבלים הצצה נקודתית לתשואה של קרן זו או אחרת.

הסיבה השנייה היא אורך ההשקעה. בהון סיכון סופרים את הכסף אחרי 10 שנים ולפעמים יותר. האם הקרן השנייה של More VC עשתה ביצועים טובים? קצת תלוי במה Vayyar יעשו, וזו קרן שגוייסה ב-2013. סתם זרקתי דוגמה אבל באמת לוקח הרבה שנים עד שחברת סטארטאפ מגיעה לשווי מיליארד דולר או יוצאת להנפקה. JFrog למשל, הוקמה ב-2008 והונפקה ב-2020, וזה עוד נחשב מהיר. לכן קרנות מתהדרות בכל מיני מדדים חשבונאיים (IRR למשל) המבוססים כולם על שערוכי הנכסים.

גם את זה בינה מלאכותית ציירה

לאורך השנים התפרסמו לא מעט מחקרים שטענו שהון סיכון זו לא השקעה מאוד מוצלחת. ביוני האחרון פרסם משקיע בשם שי גולדמן מחקר שעשה על בסיס דאטה בייס גדול של חברת המחקר Pitchbook. פיצ'בוק אספו מידע על 800 קרנות הון סיכון לאורך זמן, ובדקו את מדד ה-DPI, המדד שבודק כמה כסף ביד קיבלו המשקיעים בסוף תקופת ההשקעה - כסף בכיס. על פי המחקר רק 100 קרנות מתוך 800 החזירו פי שלושה מההשקעה למשקיעים שלהן, מה שנחשב היעד לשאוף אליו. זאת אומרת שרק כ-12.5% מהקרנות עומדות בציפיות של המשקיעים.

הסוגיה נבדקה גם בישראל. רשות שוק ההון מינתה ב-2020 ועדת מומחים שבדקה האם נכון שהמוסדיים ישקיעו את הכסף שלנו בקרנות השקעה פרטיות למיניהן, PE ו-VC. בראש הוועדה עמד הכלכלן פרופ' ישי יפה ונעשתה עבודה רצינית. יפה מתחיל בסקירת הספרות וכותב: "יש הטוענים שבהשקעה באפיקים הלא סחירים, קרנות הון השקעה פרטיות, קרנות הון סיכון וקרנות נדל"ן יש 'אלפא', כלומר תוספת תשואה… בספרות האקדמית דווקא הטענות ההפוכות צוברות יותר ויותר פופולריות, רוב חישובי התשואות הקיימים בספרות מצביעים על עודף תשואה קטן, אם בכלל, בפרט בעשור האחרון".

אחר כך הוועדה בחנה את ה-Data האמיתי, "מאגר נתונים שהוא למיטב ידיעת חברי הוועדה, העדכני והמקיף ביותר הקיים בישראל על השקעותיהם של הגופים המוסדיים בישראל בקרנות השקעה לא סחירות". והמסקנה? "ממצאי הוועדה מצביעים על כך שהתשואות נטו - תשואות בניכוי דמי ניהול והוצאות - שהושגו בפועל בעשור האחרון על ידי משקיעים מוסדיים ישראלים בהשקעותיהם במאות קרנות השקעה פרטיות לא היו, בממוצע, טובות משמעותית ממה שאפשר היה להשיג בשווקים סחירים בישראל ובחו"ל".

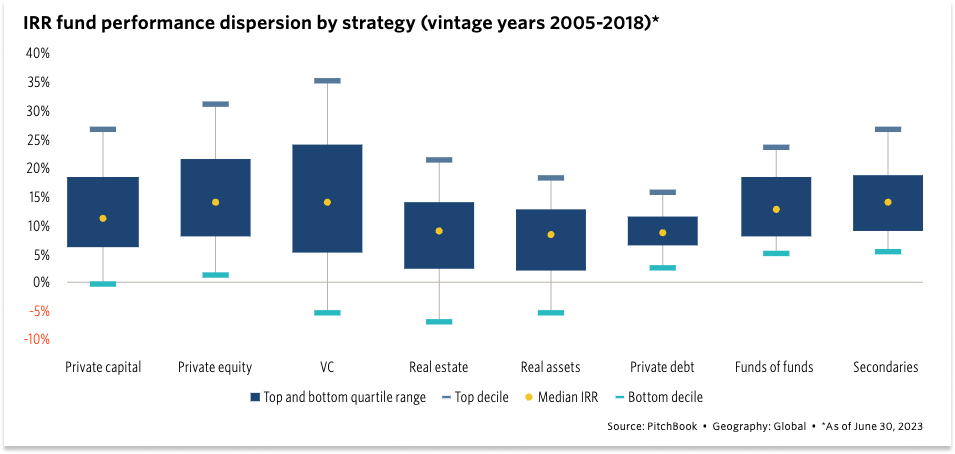

זו מסקנה לא מאד משמחת מבחינת קרנות הון סיכון ועל כך צריך להוסיף עוד מורכבויות: בניגוד להשקעה במניות או אג"ח, שאותן אפשר לממש בכל רגע, בהון סיכון הכסף "נעול" לעשור. זאת אומרת, זה מכשיר פחות נזיל. עוד מאפיין של ענף ההון סיכון הוא הפער הגדול בין הקרנות הטובות והרעות. "קרנות VC הממוקמות ברביע העליון מבחינת התשואה מייצרות את מרבית התשואה בענף", נכתב בדו"ח של יפה, אבל הן עושות זאת באופן מובהק. תראו את הגרף שפקי צירף - תראו איזה spread משוגע בין ביצועי קרנות ה-VC הטובות, שמציגות למעשה את התשואות הטובות ביותר בגרף כולו , לבין העשירון התחתון של הקרנות, שלמעשה שורפות כסף.

אבל מה שצד את עיני בגרף הזה היא הנקודה הצהובה הזו שמייצגת את התשואה החציונית. גם קרן הון סיכון שהיא בחציון הביצועים - עושה תשואות טובות ביחס לכמעט כל מכשיר השקעה אחר. כאן נמצאת העבודה המקורית. פקי מציג עוד גרפים וזה לא שיש פה נוקאאוט, וכמו במניות: צריך לדעת לבחור. אבל בסך הכל ה-VC מתגלה, לפחות לפי העבודה הזו, כאפיק השקעה לא רע בכלל. בוודאי בשביל הרכיב המסוכן בתיק של גוף מוסדי.

הטקסט מתייחס לעוד ביקורות שכיחות כלפי VC, כמו שהם משקיעי הייפ, או שמבנה התמריצים של הקרנות הוא לגייס קרנות גדולות (מדי) בשל דמי הניהול. פקי נותן לזה תשובות לא רעות. למשל שהקרנות הגדולות נחוצות לתמוך ב-Growth ושללא קרנות גדולות, היה נוצר לחץ תחרותי גדול יותר על השקעות ה-Early, ושם הייתה מתפתחת בועה. ולגבי ההייפ - טוב, הוא אומר, זה אינדיקטור שקורה משהו. זה ממש חלק מהסיסטם שכל הקרנות יתנפלו עכשיו על חברות AI - בידיעה גמורה שרק עשירית מהן יצליחו.

וכאן אנחנו מגיעים לנקודה השנייה, מה שהכותב מכנה "ארוחה חינם". הוא מכוון למה שהעולם מרוויח, על הדרך, כמעט שלא במתכוון, מה-Asset class הזה שנקרא הון סיכון - חדשנות. האינטרנט, התוכנה שבה אני כותב עכשיו, הפלטפורמה על גביה יפורסם האייטם הזה, מהפכת ה-AI, הכל כולל הכל לא היה קיים בלי כספי VC. הם מוכנים לשים כסף על רעיונות משוגעים, על רעיונות שאין להם (כרגע) מודל עסקי, על צוותים שיש להם רק מצגת פוואר פוינט. זה מסוכן ואכזרי אבל זה גם מדהים. "העולם זוכה בכל החדשנות הזו - מהכשלונות וההצלחות גם יחד - בחינם", הוא כותב.

על בועות טכנולוגיות

כאמור, בועתיות היא חלק מהסיסטם של ההון סיכון. פקי כותב על בועה אחת כזו - ה-Clean Tech, באמצע העשור הראשון של שנות ה-2000. מיליארדי דולרים הושקעו בתחום ורובם הלכו לטמיון. אבל, הוא טוען, שההשקעות האלו הניחו את התשתית לבום האנרגיה החשמלית שכעת הגענו אליו. זאת אומרת, ה-VC היו שם, רק מוקדם מידי, והעולם קוטף את הפירות.

הרעיון הזה התחבר לשני טקסטים נהדרים שקראתי של מתן זינגר, הלוא הוא אופטיקאי מדופלם. הראשון, במהדורה 63 של הבלוג, עסק בבועת הטלקום. זו בועה משנות ה-90 של המאה הקודמת שצמחה ליד בועת הדוט קום וכללה השקעה מצרפית של טריליון דולר בתשתיות אינטרנט בין השנים 1997 ל-2001. מי שהשקיע אז, הפסיד כסף. "מי שהרוויחו היו החברות שהגיעו לאחר מכן ורכבו על התשתיות האלה", כותב המדופלם, "אמזון, מיקרוסופט, גוגל, פייסבוק, אפל, נטפליקס. בלי ההשקעה האדירה בפריסת סיבים וציוד תקשורת של שנות ה-90, הרבה מההצלחה של חברות המגה-טק בשנות ה-2000 לא הייתה אפשרית".

יצא לי לראות את זה במו עיני. ב-2013 ביקרתי במתקן מד-1, אז הדאטה סנטר הגדול במדינה. היו בו עוד שטחים ריקים, כי הוא הוקם בשנות בועת הטלקום, עם הערכות ביקוש מוגזמות. אבל ב-2019 כבר נוצר מחסור אדיר ב"שטחי רצפה" בכלל בישראל ומספר לא קטן של שחקנים נכנסו לענף הדאטה סנטרס בישראל, ביניהן מד-1 עצמה שהחליטה להקים עוד שני מתקנים.

המדופלם כתב על עוד בועה כזו (במהדורה 68) תעלות מים לשינוע מטענים באנגליה של המאה ה-18. גם כאן נבנתה תשתית בהשקעות עתק ועם תחזיות ביקוש מופרכות. המשקיעים הראשונים לא נהנו מההשקעות שלהם, לקח כמה עשורים, אבל התשתית הזו הפכה בסוף לבוזננה שהגדילה את תנועת הסחורות פי 5000 והורידה את עלות ההובלה ב-80%. האופטיקאי ציטט את פיטר אופנהיימר, מנהל מחקר בגולדמן סאקס, שהשליך מהתעלות על ימינו: "החברות שמרוויחות הכי הרבה בטווח הארוך אחרי הופעתה של טכנולוגיה חדשה ומהפכנית הן לרוב לא אלו שהמשקיעים מתמקדים בהן בטווח הקצר". זה נכון (אולי) גם ל-AI, וגם לטכנולוגיות אחרות ש"חמות" עכשיו.

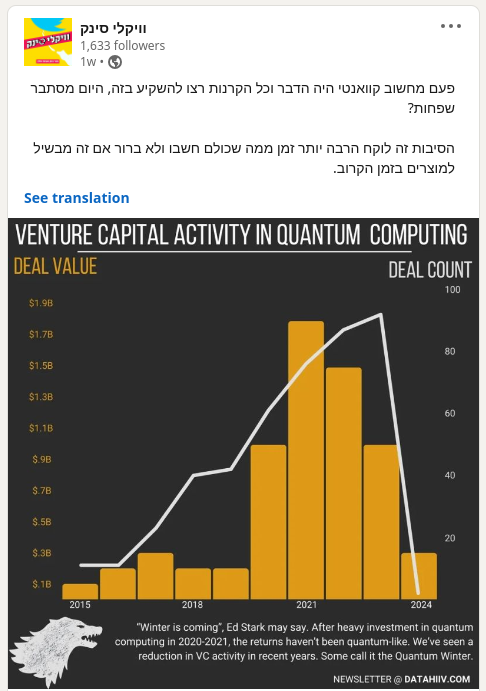

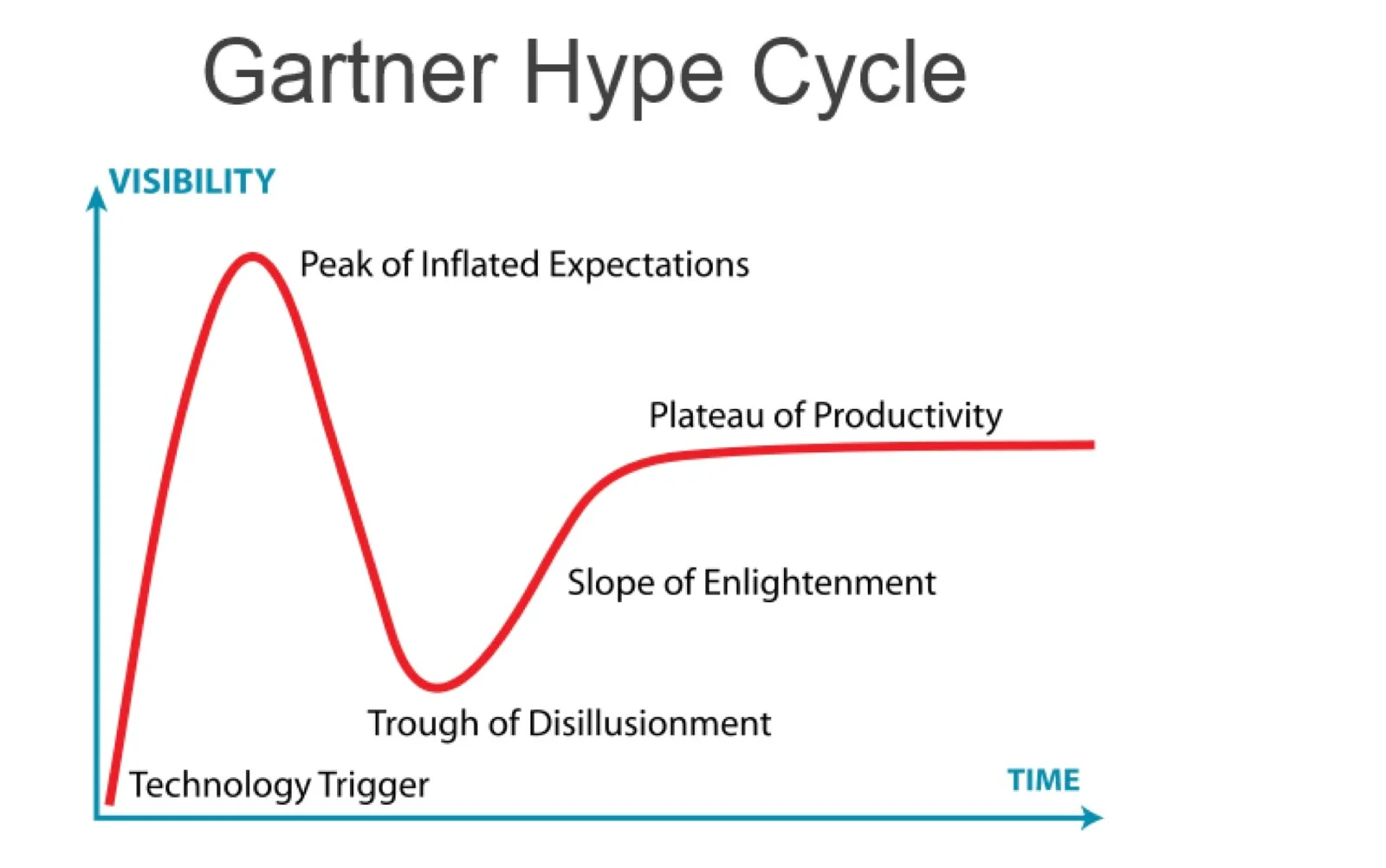

לאחרונה ראיתי גרפים כאלו שמראים על ירידה חדה בהשקעות בפודטק קוואנטום - שתי טכנולוגיות שהיו חמות עד לפני כמה שנים. אבל זה לא בהכרח אומר הרבה - למעשה, ככה זה בדרך כלל מתנהג - כמו בגרף המפורסם של ה-Hype Cycle של גרטנר. יש התפכחות כואבת מההייפ אבל אחר כך גם התאוששות והטמעה רחבה - Enlightenment. מה שכן, יכול להיות שקבועי הזמן להבשלה של חלק מהטכנולוגיות, ארוכים מקבועי הזמן של ההשקעה של קרנות הון סיכון - וזו כבר בעיה שצריך להרהר עליה בנפרד - אולי אפילו ברמת מדיניות.

בציר משובח

כל זה לגבי העבר, אבל מה לגבי העתיד? איך יראה בציר 2024 של קרנות ההון סיכון? איש לא יודע ואני עוד פחות מהיתר. אבל יש כמה אינדיקציות שאנחנו הולכים לקראת תקופה משוגעת מבחינת חדשנות. לאחרונה קראתי טקסט מעולה בבלוג של הכלכלן נוח סמית על Biotech. הפוסט תוהה (רטורית) למה מהנדס שבונה גשר יכול להסתפק במודל ממוחשב, והגשר בוודאות גבוהה ישרוד, ואילו בביולוגיה, נדרשים חודשים ושנים של ניסויים. הסיבה היא כמובן המורכבות של הבילוגיה, עם טריליון תאים בבן אדם. אבל ההתפתחויות בריצוף DNA, עריכת DNA, ויכולות פרדקטיביות של AI, מקרבת אותנו לנקודת הפיתול בה נוכל To engineer biology כפי שנכתב בטקסט. המשמעות היא למשל הוזלה משמעותית בפיתוח תרופות. שוב, אני ממליץ לקרוא הכל, אבל בינתיים קחו ציטוט של המנכ"ל הלוהט בכדור הארץ:

ואז נתקלתי במוסף הארץ בכתבה של יזמת בשם נועה וייס על התפקיד של AI בפודטק - במציאת חלבונים שיתאימו למוצרי מזון חדשים וחיזוי ההתנהגות שלהם, גם במגע עם רכיבים אחרים. כך למשל כותבת וייס: "חברת Eggmented Reality נעזרת בבינה מלאכותית כדי לסרוק את המגוון העצום של המולקולות הקיימות בטבע, ולמצוא את אלו שמסוגלות לחקות רכיבים ספציפיים של מזון מן החי. בשביל תחליף הביצה שמפיקה החברה עבור תנובה ויצרניות מזון אחרות, נדרש חומר שאפשר להקציף, שיכול 'להדביק' את הרכיבים האחרים במתכון, או במילים אחרות — שמתנהג כמו ביצה. השימוש ב–AI מאפשר לאנשי החברה לזהות במהירות חומרים פוטנציאליים מתוך רשימה כמעט אינסופית".

ואז במקרה יצא לי לשתות קפה עם משקיעת הון סיכון שסיפרה לי על חברת סטארטאפ שבאופן די דומה, משתמשת ב-AI כדי למצוא חומרים חדשים לסוללות - שיהיו יותר "צפופות", עמידות, זולות. זה לא נגמר! אם תיקחו את פוטנציאל החדשנות הזה, ותוסיפו פנימה את החזרה לשפיות בשוויי חברות הטק, אפשר להעריך בזהירות שבציר אמצע שנות ה-20 של קרנות ההון סיכון, הולך להיות מעניין ואף מוצלח.

הכלכלן נוח סמית קורא לזה: The Roaring 20s וטוען שהעשור אמנם התחיל איכס עם אירועים כמו Covid והמלחמה באוקראינה אבל כעת השווקים מוכנים לזינוק. הניתוח שלו מאקרו כלכלי בעיקרו אבל הוא מדבר באופטימיות גם על התפתחות טכנולוגיות בתחומים כמו סוללות, רכב חשמלי, אנרגיה סולארית ו… AI (סליחה), בתור מהפכניות כבר היום, אבל עם פוטנציאל עוד יותר גדול לעתיד. הנה הטקסט במלואו.

משמאל לימין: ליעד אגמון, אינסייט; גיגי לוי, NFX; יפעת אורון, בלקסטון; דניאל שנער, כללטק

בחזרה לישראל, בשבועות האחרונים היו כמה כותרות משמחות לגבי מספר קרנות הון סיכון שהשלימו גיוסי הון חדשים. ניתן למנות ברשימה הזו את קרדומן, iAngels, וינטג', ניו-ארה, Ibex, רד-דוט, גרינפילד פרטנרס ואולי עוד כמה ששכחתי. שתי האחרונות משמחות במיוחד כי הן משקיעות Growth, ואחרי הנסיגה - המלאה של טייגר גלובל והחלקית של אינסייט פרטנרס - מישראל, טוב שיש קרנות צמיחה שחמושות במזומן. על כך צריך להוסיף את הידיעה המשמחת שסקויה חוזרת לישראל עם שותף מקומי. יש כסף! יש יזמות, עכשיו צריך רק שהממשלה תפסיק להתעלל בכלכלה הישראלית בכלל ובמדע הישראלי בפרט, ויתכן, הלוואי, שצפויות לנו שנים מרתקות בטק.

זהו. יצא ככה שרשימת הקריאה האקראית שלי התחברה לתזה אחידה - או לפחות אחידה בראש שלי. מקווה שהצלחתי להעביר את הנקודה. אני לא מתכוון לכתוב הרבה ניתוחים מהסוג הזה, והטקסט הבא בבלוג יהיה מגזיני, וכך גם זה שאחריו. תודה שקראתם! אני כבר מגיע למספרים משמחים ומקבל תגובות שמחממות לי את הלב, וכל זה דוחף אותי לכתוב עוד.